Es gibt diesen Moment, den viele Eltern kennen. Das Kind hat zehn Euro Taschengeld bekommen, und drei Stunden später ist das Geld weg. Nicht für etwas Besonderes. Für Süßigkeiten, eine App, oder – in den Augen der Eltern – irgendeinen „Quatsch“. Das Kind zuckt mit den Schultern. Das Geld ist halt weg. Im ersten Moment dürften sich viele Eltern ärgern. Im zweiten darüber nachdenken: Wird mein Kind jemals verstehen, wie Geld funktioniert? Wird es mit dreißig noch so sein – Geld kommt, Geld geht, und niemals etwas auf der hohen Kante haben?

Keine App, kein Konto: Mit Zettel im Küchenschrank sparen

Finanzielle Bildung ist in Deutschland verbesserungswürdig. Die Schule lehrt oft Brüche und Dreisatz, aber praktische Finanzkompetenz wie Budgetplanung oder Haushaltsbuchführung kommt häufig zu kurz. Die meisten Eltern geben weiter, was sie selbst gelernt haben. Und viele haben wenig gelernt. Geld ist in deutschen Familien noch immer beinahe ein Tabu, etwas, über das man nicht offen spricht, nicht am Tisch, nicht mit Zahlen, nicht mit Ehrlichkeit.

Genau deshalb sorgt ein Reddit-Post in der deutschsprachigen Finanz-Community gerade für Aufsehen und hat fast 1.500 Upvotes bekommen. Der Autor, ein junger Erwachsener, beschreibt darin, wie seine Eltern das Problem gelöst haben. Nicht mit einer App oder einem Kinderkonto, nicht mit langen Gesprächen über Verantwortung. Sondern mit einem DIN-A4-Zettel, der im Küchenschrank hing.

Wie das Taschengeldkonto funktioniert

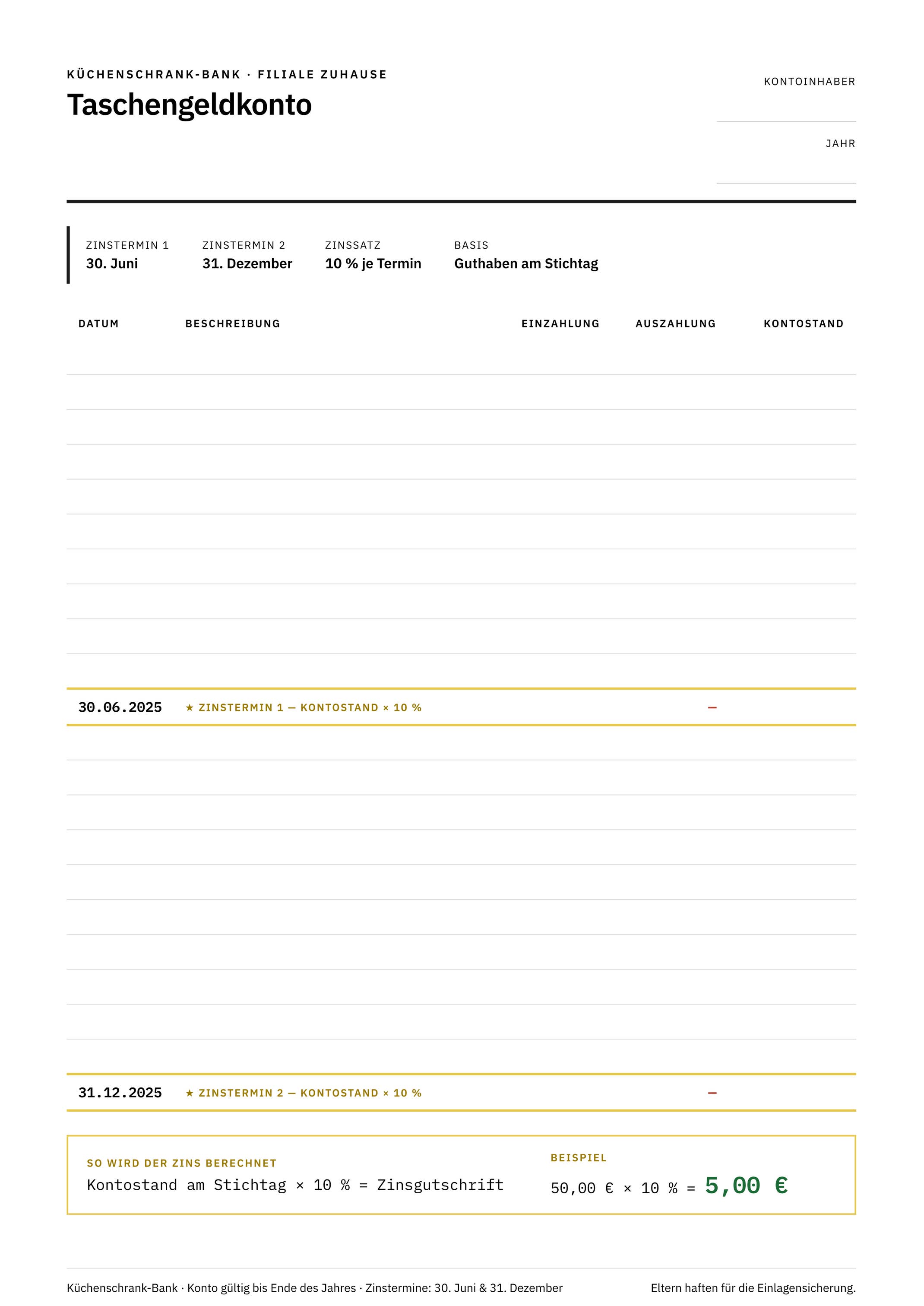

Das System war verblüffend einfach. Die Kinder konnten ihr Taschengeld auf diesem fiktiven Konto einzahlen. Jede Ein- und Auszahlung wurde handschriftlich notiert, wie ein echter Kontoauszug. Wer Geld brauchte, konnte es sich jederzeit nehmen. Wer es liegen ließ, wurde belohnt: Zweimal im Jahr gab es zehn Prozent Zinsen auf das Guthaben. Zehn Prozent. Das klingt absurd. Bei keiner Bank der Welt gibt es das. Aber genau das ist der Punkt.

Wenn die Zinsen ausgeschüttet wurden, gab es am Küchentisch keinen Vortrag und keine Folie. Stattdessen zeigte der Vater den Kindern auf dem Zettel, was auf ihren Taschengeldkonto passiert war. Das Geld war tatsächlich mehr geworden, weil sie es hatten liegen lassen. Sie sahen es mit eigenen Augen, in ihrer eigenen Handschrift, an der eigenen Schranktür. Das ist der Kern des Ganzen: nicht erklären, sondern erleben lassen.

→ Aus 150 Euro im Monat werden nach 10 Jahren 25.000 Euro: Die ING zeigt, wie die Deutschen mit ETFs ein Vermögen aufbauen

Kinder – und offen gesagt auch viele Erwachsene – können mit abstrakten Zahlen wenig anfangen. Wenn jemand sagt, du solltest zehn Prozent deines Einkommens sparen, nickt man, findet das vernünftig, und tut es meist trotzdem nicht. Weil die Belohnung weit weg ist. Weil der Verzicht sofort schmerzt, der Gewinn aber erst in Jahren sichtbar wird.

Wann damit anfangen?

Die Methode braucht kein Startkapital und kein Finanzwissen. Ein DIN-A4-Blatt reicht. Darauf: Name des Kindes, Datum, Einzahlung, Auszahlung, aktueller Stand. Das Taschengeld läuft nicht mehr von Hand zu Hand, sondern wird eingetragen. Das Kind entscheidet selbst, wie viel es liegen lässt.

Die Zinsen müssen nicht zehn Prozent betragen. Wichtig ist nur, dass sie attraktiv genug sind, um Sparen lohnenswerter zu machen als sofortigen Konsum. Und dass der Moment der Zinsausschüttung zu einem echten Gespräch wird. Was ist hier passiert? Warum ist das Geld mehr geworden? Was würde passieren, wenn wir das jahrelang so weiterführen? Und so kann der Zettel aussehen:

Sparen kann einfach sein, wenn man weiß, wie es geht

Der Vater in dieser Geschichte war kein Banker. Er arbeitete bei der Bahn. Woher er die Idee hatte, weiß sein Sohn nicht mehr genau. Aber die Wirkung ist messbar: Sein Kind ist erwachsen geworden mit dem Gespür dafür, wie Geld arbeitet. Und mit der Überzeugung, dass Sparen keine Entbehrung ist, sondern eine Entscheidung.

→ Geld sparen im Supermarkt: Stiftung Warentest zeigt 10 Profi-Tricks

Das ist der eigentliche Gedanke des Zettels im Küchenschrank. Nicht die Zinsen oder das Geld. Sondern die Haltung, die dahintersteckt: dass Geld nicht einfach kommt und geht, sondern dass man etwas damit anfangen kann, wenn man es liegenlässt.

Wie viel Taschengeld ist eigentlich normal?

Übrigens: Taschengeld funktioniert am besten, wenn es regelmäßig kommt, nicht an Bedingungen geknüpft ist und Kindern echte Entscheidungen lässt. Nicht die Höhe ist entscheidend, sondern die Erfahrung, damit selbst umgehen zu können. Ohne ständige Bewertung durch Erwachsene. Wer dennoch eine Orientierung sucht: Folgende Empfehlungen gibt das Deutsche Jugendinstitut zur Höhe des Taschengeldes: